減少する建設投資額

厳しさを増す経営環境

1990年代前半からのおよそ10年間にわたる日本の経済低迷は「失われた10年」と呼ばれている。内閣府によると、2002年1月を底として景気回復に転じたとされ、その後2007年10月まで続いた好景気は「いざなみ景気」と命名された。

しかし好景気とされた期間のGDPは、「失われた10年」の頃の水準とたいして変わらずに推移(図1)。世帯の実収入はデフレの影響もあって低下が止まらず、好景気を実感できない状況が続いている(図2)。さらにアメリカで発生したサブプライムローン問題からリーマン・ブラザースの破綻(2008年)の動きは、「リーマンショック」と呼ばれる世界的な金融危機を引き起こし、日本経済を直撃。再び景気は後退局面を迎えた。

図1 日本の名目GDPと政府建設投資額の割合

【出典】内閣府「国民経済計算」、国土交通省「建設投資見通し」

図2 一世帯あたり年平均1ヶ月の実収入の推移

注)2人以上の世帯のうち勤労者世帯

【出典】総務省「家計調査」

こうした動きをとらえて、バブル崩壊後の20年を「失われた20年」と呼び、長い不況を脱していないと指摘する向きもある。

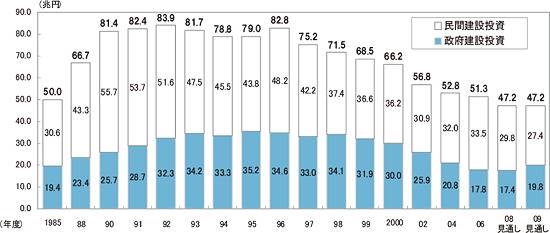

日本経済が低迷した「失われた10年」の時期には、政府による建設投資が積極的に展開されている。1991年度の28.7兆円から年々増加し、1995年度には過去最高となる35.2兆円を記録。その後も90年代は30兆円台で推移しており、この時期は政府(=公共部門)の建設投資額がGDPの6〜7%を占めていた(図3、図1)。

図3 建設投資額の推移(全国、名目)

【出典】国土交通省「建設投資見通し」

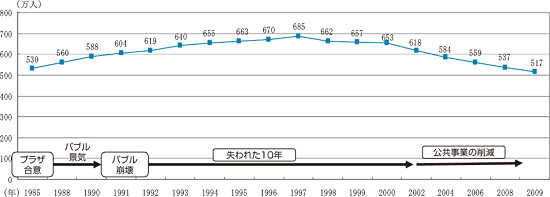

失業率が悪化の一途をたどる中で、建設産業の就業者は全就業者の1割強を占め、97年には685万人に達した。波及効果によって広範囲な経済分野を刺激し、雇用を確保する。政府など公共部門による積極的な建設投資は低迷する日本経済を下支えしたといえる。

しかし財政再建や小さな政府を掲げる小泉構造改革によって公共事業が削減されるに伴い、政府の建設投資額は2000年度以降減少を続け、2001年度には28.2兆円で30兆円を割り込み、05年度以降は10兆円台とかつての2分の1にまで落ち込んだ。

民間部門でも建設投資の減少は続いており、官民合わせた建設投資の総額は、92年度の83.9兆円から2009年度には47.2兆円と実に56%の水準にまで落ち込む見込みだ。新設住宅の年間着工戸数も104万戸前後で推移しており、建設業を取り巻く環境は厳しさを増している。

これに伴い、減少傾向にあった建設業の倒産件数が2005年以降再び増加に転じ、2008年度には1年に4,600社が倒産。負債額も1兆円を超え大型化の傾向がみられる(図4)。

図4 建設業の倒産件数、負債額の推移(全国)

【出典】2006年度まで(独)中小企業基盤整備機構「企業倒産調査年報」、2007年度から㈳企業共済協会「企業倒産調査年報」

関連情報

Index / 北陸地方の建設業は今-データに見る経営環境と動向-

ナビゲーション