寄付金方式で始まったふるさと納税

2008(平成20)年4月の地方税法等の改正によって、5月から「ふるさと納税」制度がスタートした。

この制度は人口減少による税収の減少への対応や、地方と大都市の格差是正を目的とするもの。西川一誠福井県知事などから提唱されたもので、2006年頃から導入議論が高まり実現したものだ。

ふるさと納税という名称だが、実際には自分が応援したい自治体-都道府県や市町村-に「寄付」をし、その寄付金額が所得税や住民税から控除される。

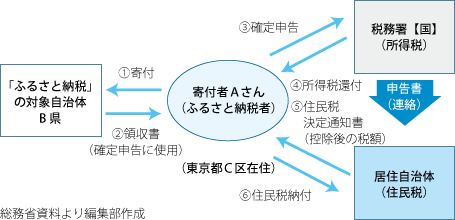

例えば、

- 東京都C区に住んでいるAさんが、B県に寄付をする。

- B県からAさんに寄付金に対する領収書が発行される。

- Aさんはその領収書を使って確定申告を行う。

- 寄付金額に応じて国から所得税が還付される(=税金が戻ってくる)

- さらに東京都の住民税についても、寄付金額分が控除されて金額が通知される

- 控除された(=安くなった)税額を納付する

というしくみだ。(図1)

図1;ふるさと納税のしくみ

実際には寄付金額のうちの5,000円を超える部分が控除対象となる(1万円の寄付ならば5,000円、3万円ならば2万5,000円)。所得税の還付はその年度内に、住民税は翌年分に反映されるなど、手順は少し複雑だが、この制度を利用すれば、自分が支払うべき税金の一部を使って、希望する県や市町村を選択・応援できる。

寄付を受ける自治体にとっては新たな財源が生まれることになる。寄付をする個人にとっては、特定の自治体を応援できる満足感とともに還付金や控除が受けられる。自治体と個人のどちらにもメリットがある。もちろん還付や控除を受けられる金額には制限があるので、居住地の自治体も大きな影響を受けることはない。

2008(平成20)年に発生した岩手・宮城内陸沖地震の際には、ふるさと納税制度を利用して被災地を応援しようという呼びかけや動きもあった。

関連情報

Index / スタートした「ふるさと納税」-1年目にみる各県の動向-

ナビゲーション